Vermögensschadenhaftpflichtversicherung für Rechtsanwälte

BRAO-ReformDer Versicherungsschutz für Rechtsanwälte nach der BRAO-Reform

Mit der zum 01. August 2022 in Kraft tretenden sog. „großen BRAO-Reform“ (Gesetz zur Neuregelung des Berufsrechts der anwaltlichen und steuerberatenden Berufsausübungsgesellschaften sowie zur Änderung weiterer Vorschriften im Bereich der rechtsberatenden Berufe) will der Gesetzgeber ein rechtsformneutrales Berufsrecht schaffen und dieses auch weitestgehend mit dem StBerG synchronisieren.

Inhaltsverzeichnis

- Was ändert sich konkret?

- Was ist zu tun für Rechtsanwälte?

- Einzelkanzlei

- GBR, PartG oder OHG

- LLP mit max. 10 Berufsträgern

- LLP mit mehr als 10 Berufsträgern

- PartG mbB, GmbH, UG oder AG mit bis zu 10 Berufsträgern

- PartG mbB, GmbH, UG oder AG mit mehr als 10 Berufsträgern

- KG oder GmbH & Co. KG mit bis zu 10 Berufsträgern

- KG oder GmbH & Co. KG mit mehr als 10 Berufsträgern

- Zukünftig wird auf die anwaltlichen und steuerberatenden Berufsausübungsgesellschaften abgestellt mit der Konsequenz, dass jede Berufsausübungsgesellschaften einen eigenen Versicherungsschutz nachweisen müssen (§ 59n Abs. 1 BRAO neu). Dies gilt auch für die Berufsausübungsgesellschaften, für die zukünftig nach § 59 f Abs. 1 BRAO neu keine Zulassungspflicht besteht. Für Rechtsanwälte bleibt es aber bei der Verpflichtung zur Aufrechterhaltung einer persönlichen Titulardeckung („Baby-Police“, Zulassungspolice, etc.) neben der Deckung der Berufsausübungsgesellschaft! Für Steuerberater gilt dies nur, wenn sie außerhalb der Berufsausübungsgesellschaft Mandate in eigenem Namen bearbeiten.

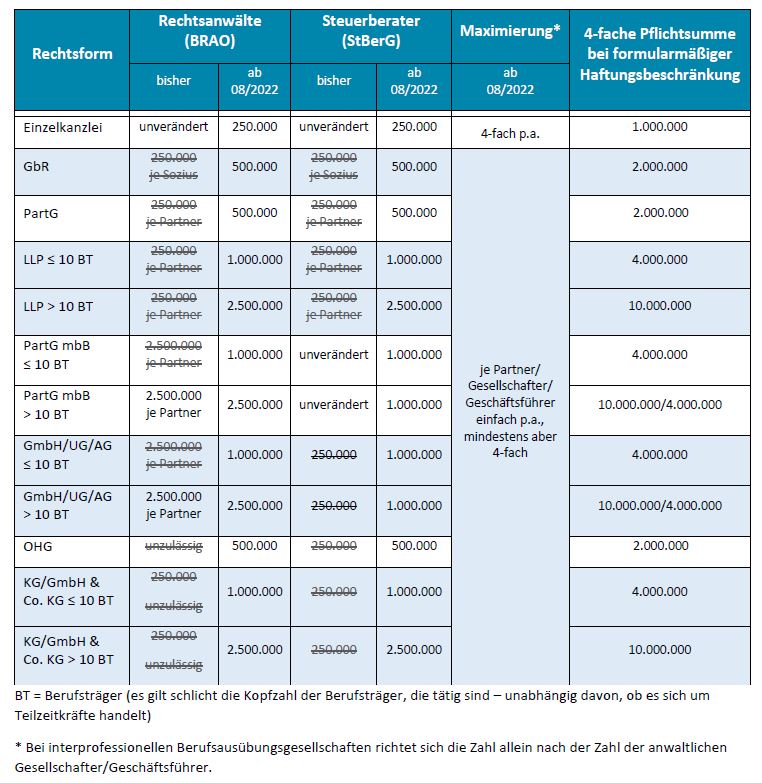

- Es gelten die neuen Pflichtversicherungssummen (siehe Tabelle) für die Berufsausübungsgesellschaften (§ 59 o Abs. 1 – 3 BRAO neu).

- Für die Berufsausübungsgesellschaften können zukünftig alle deutschen und europäischen Gesellschaftsformen gewählt werden.

- Die interprofessionelle Zusammenarbeit mit weiteren Berufsgruppen (z.B. Ärzte, Architekten, etc.) wird erleichtert.

- Es besteht eine grundsätzliche Zulassungs- und Anerkennungspflicht für Berufsausübungsgesellschaften.

Diese Neuregelungen bieten Anlass, den Versicherungsschutz Ihrer Kanzlei zu überprüfen.

Was ist zu tun für Rechtsanwälte?

- Wenn Sie in Einzelkanzlei tätig sind oder über eine sog. „Babypolice“ (auch persönliche Zulassungspolice oder Titulardeckung) neben der Deckung über eine Berufsausübungsgesellschaft verfügen ändert sich für Sie nichts und es gibt nichts zu veranlassen.

- Wenn Sie bisher als GbR oder PartG oder zukünftig als OHG tätig sind, erhöht sich die Pflichtversicherungssumme auf € 500.000 und bei der Verwendung von formularmäßigen Haftungsbeschränkungen auf € 2 Mio.:

- Die Berufsausübungsgesellschaft ist verpflichtet eine Berufshaftpflichtversicherung mit einer Versicherungssumme von € 500.000 zu unterhalten.

- Die Jahreshöchstleitung/Maximierung kann auf die Anzahl der Gesellschafter/Geschäftsführer mindestens aber den 4-fachen Betrag der Mindestversicherungssumme begrenzt werden.

- Jeder einzelne Berufsträger ist verpflichtet eine Mindestdeckung gem. § 51 BRAO als Zulassungsvoraussetzung zu unterhalten.

- Der Versicherer kann die wissentliche Pflichtverletzung vom Versicherungsschutz ausschließen.

- § 52 Abs. 1 Ziff 2 BRAO muss die Versicherungssumme bei Verwendung von formularmäßigen Haftungsbeschränkungen das 4-fache der Pflichtversicherungssumme betragen, d.h. € 2 Mio.

- Wenn Sie bisher als LLP mit max. 10 Berufsträgern (nur in Deutschland tätige Berufsträger) tätig sind, erhöhen sich die Pflichtversicherungssummen (nach herrschender Meinung wird die LLP als haftungsbeschränkt angesehen. Gegebenenfalls ist dies – gerade für die US LLP – mit der Kammer abzustimmen) auf € 1 Mio. und bei der Verwendung von formularmäßigen Haftungsbeschränkungen auf € 4 Mio.:

- Die Berufsausübungsgesellschaft ist verpflichtet eine Berufshaftpflichtversicherung mit einer Versicherungssumme von € 1 Mio. zu unterhalten.

- Die Jahreshöchstleitung/Maximierung kann auf die Anzahl der Gesellschafter/Geschäftsführer mindestens aber den 4-fachen Betrag der Mindestversicherungssumme begrenzt werden.

- Jeder einzelne Berufsträger ist verpflichtet eine Mindestdeckung gem. § 51 BRAO als Zulassungsvoraussetzung zu unterhalten.

- Der Versicherer muss die wissentliche Pflichtverletzung mitversichern (einzelne Versicherer vereinbaren einen Innenregress im Falle der wissentlichen Pflichtverletzung).

- § 52 Abs. 1 Ziff 2 BRAO muss die Versicherungssumme bei Verwendung von formularmäßigen Haftungsbeschränkungen das 4-fache der Pflichtversicherungssumme betragen, d.h. € 4 Mio.

- Wenn Sie bisher als LLP mit mehr als 10 Berufsträgern (nur in Deutschland tätige Berufsträger) tätig sind, erhöhen sich die Pflichtversicherungssummen (nach herrschender Meinung wird die LLP als haftungsbeschränkt angesehen. Gegebenenfalls ist dies – gerade für die US LLP – mit der Kammer abzustimmen) auf € 2,5 Mio. und bei der Verwendung von formularmäßigen Haftungsbeschränkungen auf € 10 Mio.:

- Die Berufsausübungsgesellschaft ist verpflichtet eine Berufshaftpflichtversicherung mit einer Versicherungssumme von € 2,5 Mio. zu unterhalten.

- Die Jahreshöchstleitung/Maximierung kann auf die Anzahl der Gesellschafter/Geschäftsführer mindestens aber den 4-fachen Betrag der Mindestversicherungssumme begrenzt werden.

- Jeder einzelne Berufsträger ist verpflichtet eine Mindestdeckung gem. § 51 BRAO als Zulassungsvoraussetzung zu unterhalten.

- Der Versicherer muss die wissentliche Pflichtverletzung mitversichern (einzelne Versicherer vereinbaren einen Innenregress im Falle der wissentlichen Pflichtverletzung).

- § 52 Abs. 1 Ziff 2 BRAO muss die Versicherungssumme bei Verwendung von formularmäßigen Haftungsbeschränkungen das 4-fache der Pflichtversicherungssumme betragen, d.h. € 10 Mio.

- Wenn Sie bisher als PartG mbB, GmbH, UG oder AG mit bis zu 10 Berufsträgern tätig sind, reduzieren sich die Pflichtversicherungssummen auf € 1 Mio. und bei der Verwendung von formularmäßigen Haftungsbeschränkungen auf € 4 Mio.:

- Die Berufsausübungsgesellschaft ist verpflichtet eine Berufshaftpflichtversicherung mit einer Versicherungssumme von € 1 Mio. zu unterhalten.

- Die Jahreshöchstleitung/Maximierung kann auf die Anzahl der Gesellschafter/Geschäftsführer mindestens aber den 4-fachen Betrag der Mindestversicherungssumme begrenzt werden.

- Jeder einzelne Berufsträger ist verpflichtet eine Mindestdeckung gem. § 51 BRAO als Zulassungsvoraussetzung zu unterhalten.

- Der Versicherer muss die wissentliche Pflichtverletzung mitversichern (einzelne Versicherer vereinbaren einen Innenregress im Falle der wissentlichen Pflichtverletzung).

- § 52 Abs. 1 Ziff 2 BRAO muss die Versicherungssumme bei Verwendung von formularmäßigen Haftungsbeschränkungen das 4-fache der Pflichtversicherungssumme betragen, d.h. € 4 Mio.

- Wenn Sie bisher als PartG mbB, GmbH, UG oder AG mit mehr als 10 Berufsträgern tätig sind, bleiben die Pflichtversicherungssummen bei € 2,5 Mio. und bei der Verwendung von formularmäßigen Haftungsbeschränkungen bei € 10 Mio.:

- Die Berufsausübungsgesellschaft ist verpflichtet eine Berufshaftpflichtversicherung mit einer Versicherungssumme von € 2,5 Mio. zu unterhalten.

- Die Jahreshöchstleitung/Maximierung kann auf die Anzahl der Gesellschafter/Geschäftsführer mindestens aber den 4-fachen Betrag der Mindestversicherungssumme begrenzt werden.

- Jeder einzelne Berufsträger ist verpflichtet eine Mindestdeckung gem. § 51 BRAO als Zulassungsvoraussetzung zu unterhalten.

- Der Versicherer muss die wissentliche Pflichtverletzung mitversichern (einzelne Versicherer vereinbaren einen Innenregress im Falle der wissentlichen Pflichtverletzung).

- § 52 Abs. 1 Ziff 2 BRAO muss die Versicherungssumme bei Verwendung von formularmäßigen Haftungsbeschränkungen das 4-fache der Pflichtversicherungssumme betragen, d.h. € 10 Mio.

- Wenn Sie zukünftig als KG oder GmbH & Co. KG mit bis zu 10 Berufsträgern tätig sind, benötigen Sie eine Pflichtversicherungssumme von € 1 Mio. und bei der Verwendung von formularmäßigen Haftungsbeschränkungen von € 4 Mio.:

- Die Berufsausübungsgesellschaft ist verpflichtet eine Berufshaftpflichtversicherung mit einer Versicherungssumme von € 1 Mio. zu unterhalten.

- Die Jahreshöchstleitung/Maximierung kann auf die Anzahl der Gesellschafter/Geschäftsführer mindestens aber den 4-fachen Betrag der Mindestversicherungssumme begrenzt werden.

- Jeder einzelne Berufsträger ist verpflichtet eine Mindestdeckung gem. § 51 BRAO als Zulassungsvoraussetzung zu unterhalten.

- Der Versicherer muss die wissentliche Pflichtverletzung mitversichern (einzelne Versicherer vereinbaren einen Innenregress im Falle der wissentlichen Pflichtverletzung).

- § 52 Abs. 1 Ziff 2 BRAO muss die Versicherungssumme bei Verwendung von formularmäßigen Haftungsbeschränkungen das 4-fache der Pflichtversicherungssumme betragen, d.h. € 4 Mio.

- Wenn Sie zukünftig als KG oder GmbH & Co. KG mit mehr als 10 Berufsträgern tätig sind, benötigen Sie eine Pflichtversicherungssumme von € 2,5 Mio und bei der Verwendung von formularmäßigen Haftungsbeschränkungen von € 10 Mio.:

- Die Berufsausübungsgesellschaft ist verpflichtet eine Berufshaftpflichtversicherung mit einer Versicherungssumme von € 2,5 Mio. zu unterhalten.

- Die Jahreshöchstleitung/Maximierung kann auf die Anzahl der Gesellschafter/Geschäftsführer mindestens aber den 4-fachen Betrag der Mindestversicherungssumme begrenzt werden.

- Jeder einzelne Berufsträger ist verpflichtet eine Mindestdeckung gem. § 51 BRAO als Zulassungsvoraussetzung zu unterhalten.

- Der Versicherer muss die wissentliche Pflichtverletzung mitversichern (einzelne Versicherer vereinbaren einen Innenregress im Falle der wissentlichen Pflichtverletzung).

- § 52 Abs. 1 Ziff 2 BRAO muss die Versicherungssumme bei Verwendung von formularmäßigen Haftungsbeschränkungen das 4-fache der Pflichtversicherungssumme betragen, d.h. € 10 Mio.

Wir empfehlen auch die FAQs der BRAK sowie den Kurzkommentar des Anwaltsblatts zur neuen Versicherungspflicht der Berufsausübungsgesellschaften.

Anpassungs- und Gestaltungsbedarf durch die BRAO Reform

Bitte beachten Sie, dass neben der Berufsausübungsgesellschaft die Gesellschafter und Mitglieder des Geschäftsführungsorgans bei einer Unterversicherung der Berufsausübungsgesellschaft persönlich in Höhe des fehlenden Versicherungsschutzes haften!

Bitte beachten Sie auch, dass der Versicherungsschutz in erster Linie der Absicherung Ihrer tatsächlichen Risiken entsprechen und sich nicht nur an den Pflichtversicherungssummen orientieren soll!

Bei Beratungsbedarf, sprechen Sie uns an!

Service

Wir prüfen, ob sämtliche beruflichen Tätigkeiten von den Standardversicherungsbedingungen umfasst sind, informieren über notwendige Deckungserweiterungen und konzipieren den Versicherungsschutz zur jeweiligen Rechtsform.